Plan d'Action : Réussir Votre Premier Achat Immobilier

Vous rêvez de devenir propriétaire ? Acheter votre premier logement est bien plus qu'un simple investissement financier : c'est un véritable projet de vie. Cette perspective peut sembler intimidante, avec ses aspects techniques, ses démarches administratives et ses enjeux financiers.

1. Définir Votre Projet avec Précision

Avant de parler budget ou de commencer vos recherches, prenons le temps de clarifier vos besoins réels. Cette étape est cruciale : elle déterminera la pertinence de toutes vos futures démarches.

Pourquoi voulez-vous acheter ?

Cette question peut sembler évidente, mais y répondre précisément orientera toute votre stratégie. Prenez le temps de réfléchir :

S'agit-il de votre résidence principale ou d'un investissement locatif ? L'objectif n'est pas le même.

Pensez à l'évolution de vos besoins : Ce bien pourra-t-il s'adapter à vos projets futurs (agrandissement familial, télétravail, etc.) ?

Anticipez la revente : Même si vous achetez pour y vivre longtemps, gardez en tête la facilité de revente. Un défaut qui ne vous dérange pas aujourd'hui pourrait bloquer de futurs acquéreurs.

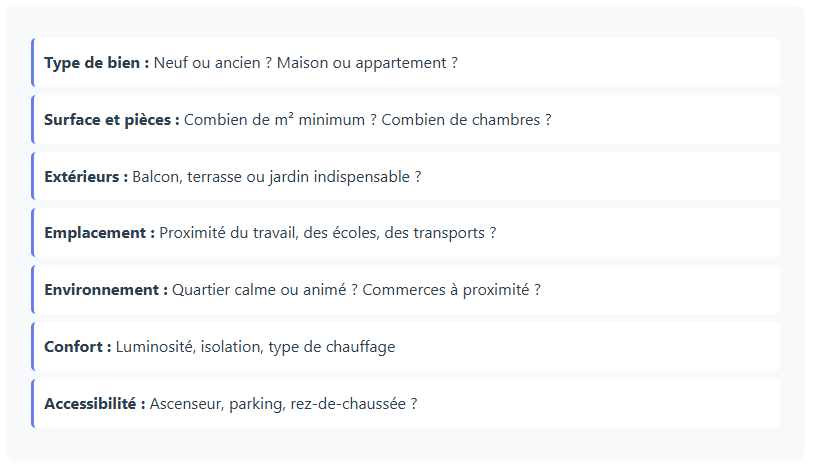

Vos critères non négociables

Établir une liste précise de vos exigences vous fera gagner un temps précieux. Voici les points essentiels à définir :

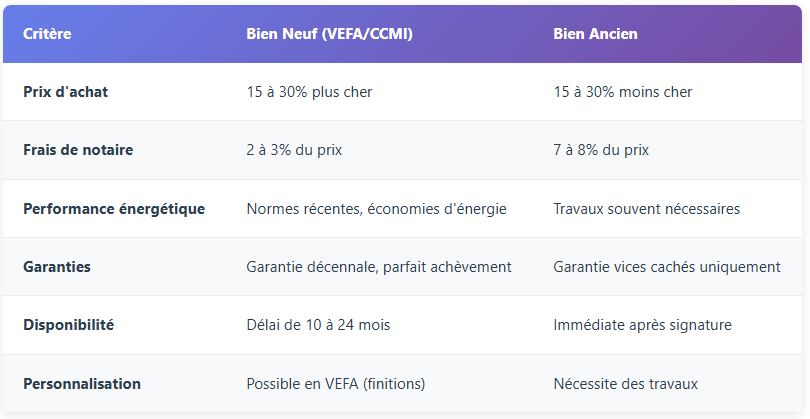

Neuf ou ancien : que choisir ?

Ce choix aura des conséquences importantes sur votre budget, vos garanties et votre confort. Voici un comparatif pour vous aider :

Mon conseil : Le neuf coûte plus cher à l'achat mais offre des frais de notaire réduits et des économies d'énergie. L'ancien est moins cher mais peut nécessiter des travaux. Calculez le coût total sur 5-10 ans pour faire le bon choix !

2. Évaluer Votre Budget et Capacité d'Emprunt

Maintenant que votre projet est clair, passons aux chiffres. Cette étape est déterminante : elle définit le cadre financier réaliste de vos recherches et rassure les banques sur votre sérieux.

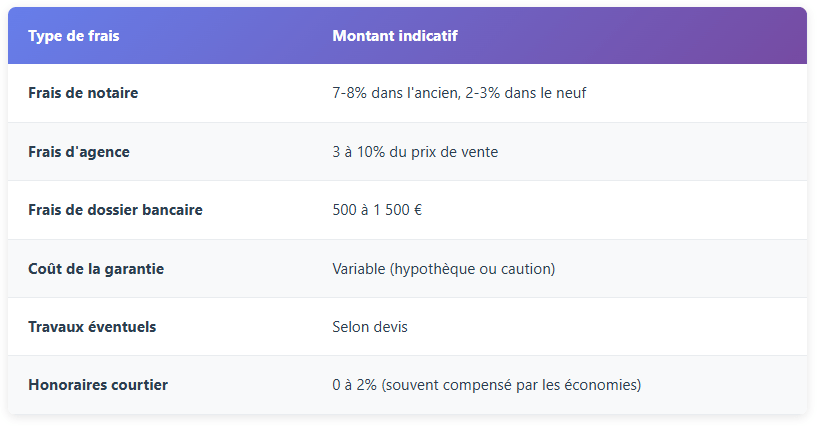

Le coût total de votre projet

Attention : le prix affiché du bien n'est que la partie visible de l'iceberg. Voici tous les frais à intégrer dans votre budget :

Votre apport personnel

C'est l'argent que vous pouvez mobiliser immédiatement sans crédit : épargne (Livret A, LDD, assurance-vie), dons familiaux, héritage...

⚠️ Règle d'or

Prévoyez un apport d'au moins 10% du projet total. Il servira à couvrir les frais annexes (notaire, garantie, agence). Les banques apprécient un apport de 15-20% pour faciliter l'accord de prêt, à condition qu'il vous reste de l'épargne de précaution (au minimum 5000 euros)

Votre capacité d'endettement

C'est le montant maximum que vous pouvez emprunter. Le calcul repose sur la règle des 35% d'endettement maximum fixée par le Haut Conseil de Stabilité Financière.

Taux d'endettement : total des charges (loyers, crédits, LOA, LLD) / total des revenus nets imposables

Attention, les revenus locatifs perçus (ou à venir) ne seront retenus dans vos revenus par les banques qu'à hauteur de 70% à 80% de leur valeur réellement perçue.

Gardez une marge de sécurité

N'empruntez pas "au maximum". Conservez :

Une épargne de précaution (3 à 6 mois de dépenses)

Une capacité à absorber des imprévus (travaux, réparations)

Une flexibilité pour vos projets futurs

3. Organiser Vos Recherches et Vos Visites

Votre budget est défini, vos critères sont clairs : il est temps de partir à la chasse au bien idéal. Cette phase demande de la méthode pour éviter de perdre du temps et rester objectif.

Multipliez les canaux de recherche

Pour maximiser vos chances de trouver la perle rare, exploitez tous les canaux disponibles :

Sites spécialisés : Leboncoin, SeLoger, Bien'ici, PAP...

Agences immobilières locales : Elles ont souvent des biens en exclusivité

Études de notaires : Pour des biens vendus sans agence

Réseaux sociaux et bouche-à-oreille : Parlez de votre projet autour de vous

Panneaux "À vendre" : Repérez-les lors de vos déplacements

💡 Astuce

Configurez des alertes automatiques sur les portails immobiliers. Vous serez informé en temps réel des nouvelles annonces correspondant à vos critères. Dans un marché tendu, la réactivité fait toute la différence !

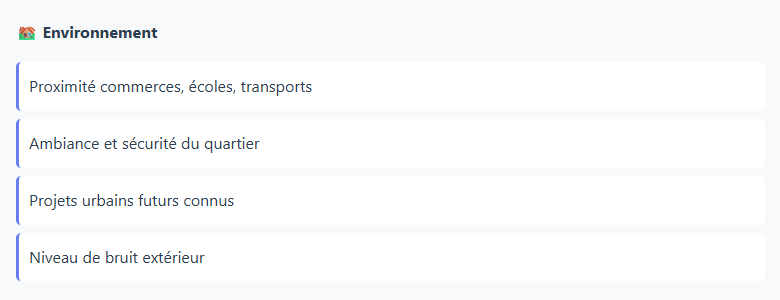

Analysez les prix du marché

Avant de faire une offre, renseignez-vous sur les prix pratiqués dans le secteur via PATRIM, le service gratuit de consultation des données immobilières de l'État. Vous éviterez ainsi de payer trop cher.

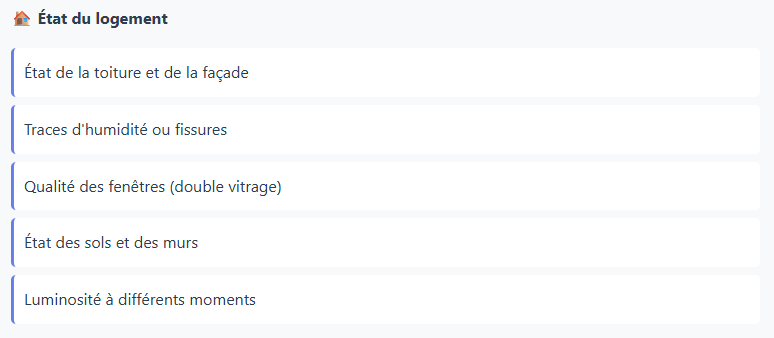

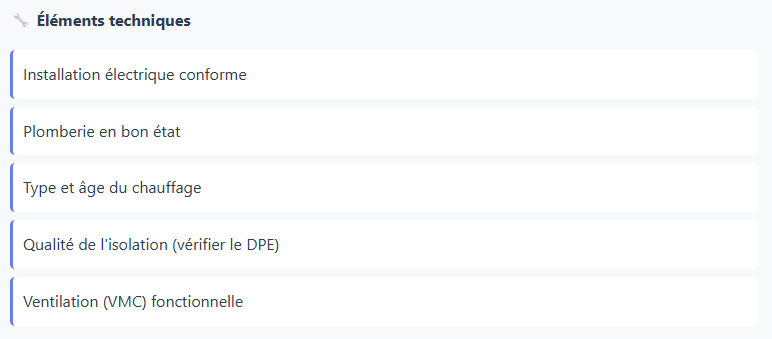

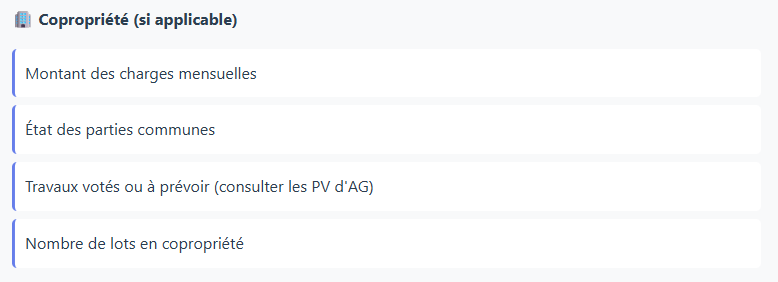

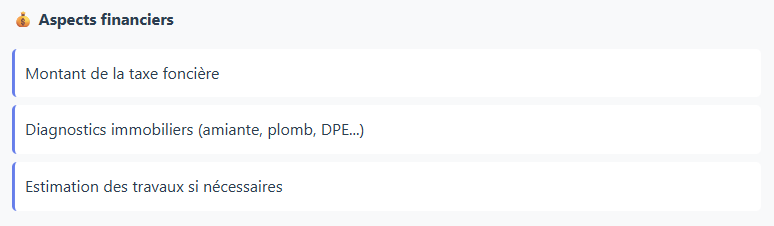

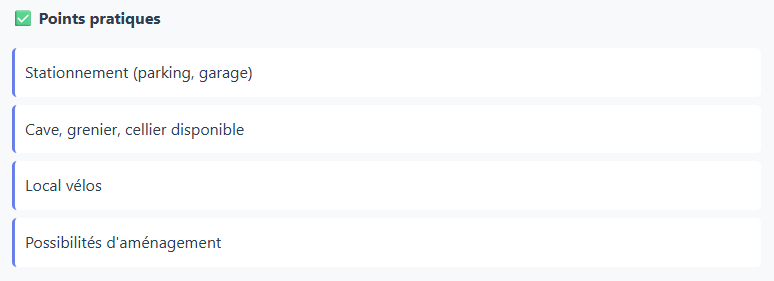

La checklist de visite indispensable

Pour éviter les coups de cœur irrationnels et comparer objectivement les biens, utilisez cette checklist lors de chaque visite :

4. Constituer Votre Dossier de Financement

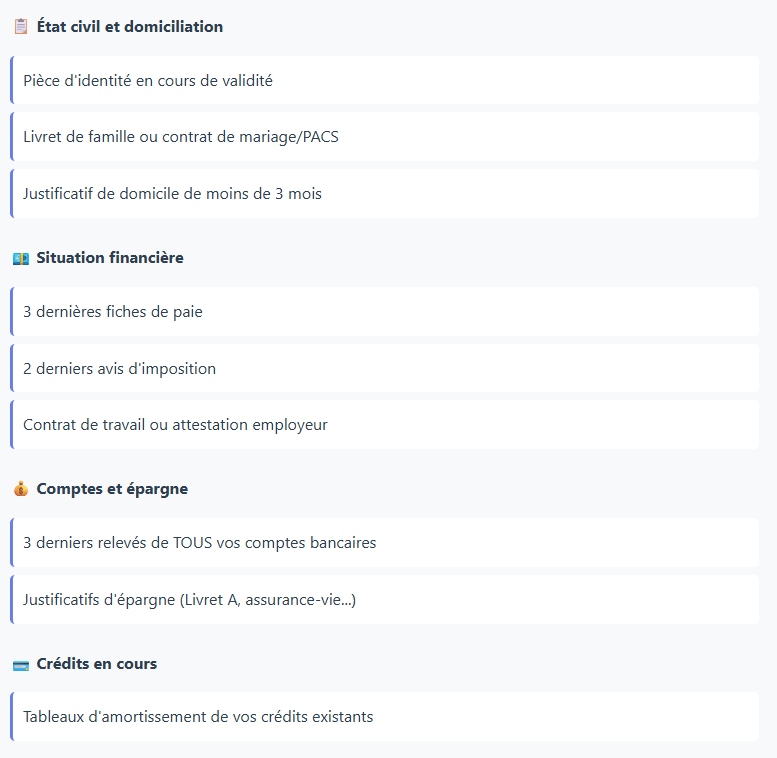

Le bien idéal est trouvé ? Parfait ! Maintenant, il faut convaincre la banque que vous êtes l'emprunteur idéal. Un dossier complet, bien organisé et lisible est votre meilleur atout.

Les documents à rassembler

Anticipez cette étape en préparant dès maintenant tous les justificatifs nécessaires. Assurez-vous qu'ils sont récents et à jour.

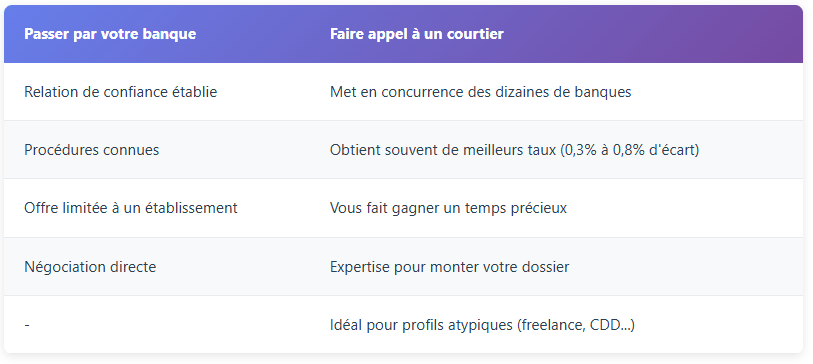

Banque ou courtier : que choisir ?

Vous avez deux options pour trouver votre financement. Voici leurs avantages respectifs :

Optimisez votre profil emprunteur

Quelques astuces pour maximiser vos chances d'obtenir un prêt avantageux :

Soldez vos petits crédits (consommation) avant de faire votre demande

Évitez les découverts bancaires dans les 3 mois précédant votre demande

Constituez une épargne régulière, même modeste

Stabilisez votre situation professionnelle si possible

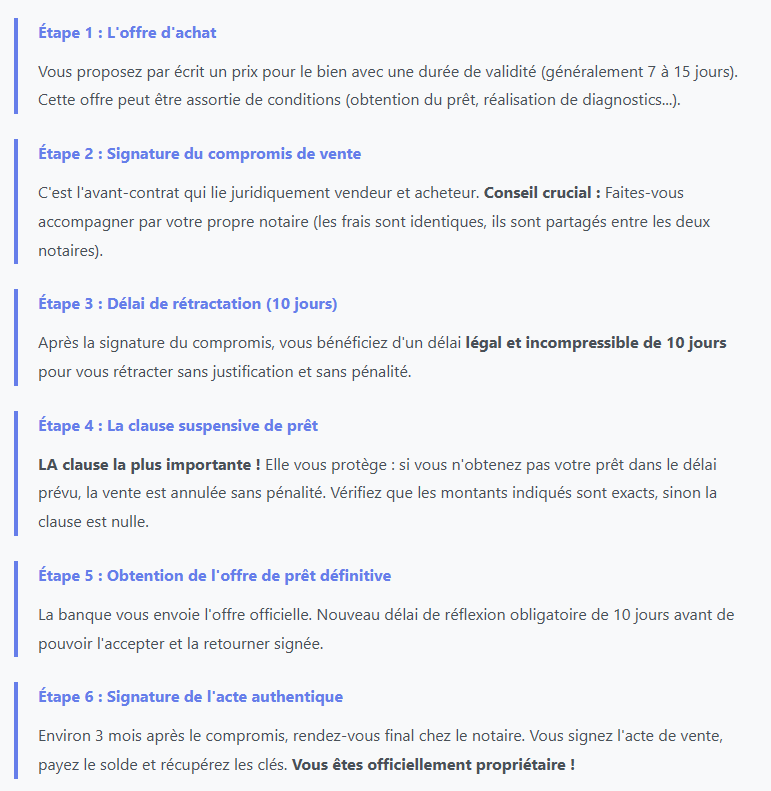

5. Formaliser l'Achat : De l'Offre à l'Acte Final

Nous y sommes presque ! Cette dernière phase est rythmée par des étapes juridiques précises qui protègent à la fois le vendeur et l'acheteur. Suivez le guide.

Les 6 étapes clés de la finalisation

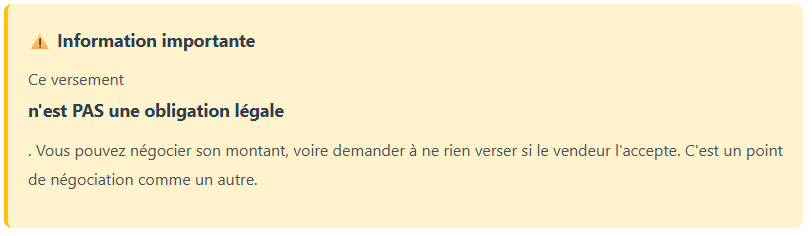

Le dépôt de garantie : à savoir

Lors de la signature du compromis, on vous demandera généralement un dépôt de garantie (5 à 10% du prix de vente). Mais sachez que :

Les pièges à éviter

Ne signez jamais sous pression - Prenez le temps de tout lire

Vérifiez les montants dans la clause suspensive de prêt

Consultez les PV d'assemblée générale en copropriété

Faites réaliser tous les diagnostics obligatoires

Anticipez les délais (comptez 3-4 mois du compromis à l'acte final)

TESTEZ VOS CONNAISSANCES

🎯 Testez vos connaissances sur votre 1er achat immobilier

Vous venez de lire le guide 1er achat immobilier ? Vérifiez que vous avez bien retenu l’essentiel avec ce quiz !

Question 1 : Avant de parler chiffres, quelle est la première étape recommandée ?

Question 2 : Parmi ces critères, lequel n’est PAS cité comme élément clé à définir pour votre bien idéal ?

Question 3 : Quels frais représentent environ 7 à 8 % dans l’ancien et 2 à 3 % dans le neuf ?

Question 4 : Quels frais ne peuvent PAS être intégrés dans le budget présenté à la banque, mais doivent être anticipés de votre côté ?

Question 5 : Quelle est la règle du HCSF concernant la capacité d’endettement ?

Question 6 : Quel est le principal risque si vous empruntez « au taquet » sans marge de sécurité ?

Question 7 : Lors des visites, quel élément fait partie des vérifications prioritaires recommandées ?

Question 8 : Quel document fait partie d’un dossier de financement solide selon le guide ?

Question 9 : Quel est l’un des principaux avantages de passer par un courtier plutôt que directement par une banque ?

Question 10 : À quoi sert la clause suspensive d’obtention de prêt dans le compromis ?

🎯 Votre score

Répondez à toutes les questions puis cliquez sur "Voir mon score".

- 8 à 10 bonnes réponses : Bravo ! Vous maîtrisez les bases de votre 1er achat immobilier.

- 5 à 7 bonnes réponses : Bon début, relisez le guide pour consolider vos connaissances.

- Moins de 5 : Pas de panique ! Faites-vous accompagner pour sécuriser votre projet.

💬 Besoin d'un accompagnement sur-mesure ?

Contactez-moi pour une étude gratuite de votre projet et un accompagnement pas à pas pour votre premier achat.

Christine MOURIER COMPAGNON

La première question que me posent les primo-accédant est de connaître leur capacité d'emprunt, mais ce n'est que la partie émergée de l'iceberg de tout ce qu'il faut savoir et entreprendre dans un nouveau projet immobilier. Prenez le temps de vous renseigner !

Suivez-moi

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Copyright © 2025 courtierprets.fr - Mentions Légales - RGPD